Agrárpénzek

Piac

Árutőzsde: nyári szünet elhalasztva?

Már csak azokon a területeken folyik betakarítás, ahol általában a későbbi termés-érés a jellemző vagy ahol gond van a betakarítási lehetőségekkel.

Mindkettőre van most példa és lehet, kicsit át fogja formálni a nemzetközi kereskedelmi folyamatokat az idei időjárás utóhatása. Kezdjük mindjárt Franciaországgal, ahonnan most már a legoptimistább előrejelzések sem várnak 30 M tonnás búza-termést és csak kevésbé jelent gyógyírt, hogy a búza fehérje-tartalma magasabb lett, mint szokott lenni. Ezzel szemben a hektolitersúly továbbra sem kielégítő és ha meggondoljuk, hogy a 76 kg/hl szint jelenti a gondot, úgy érthető, hogy az egész vertikumban ez gondot jelenthet és nem csoda, hogy szóba került az import szükségessége is. Az elmúlt években 700-800 ezer tonnás volt az import, főként Németországból, nagy valószínűséggel a magasabb minőségi kategóriájú búzából. Az EU-n kívüli import nem volt jellemző, most az merült fel, hogy a Fekete-tenger térségéből kerülhet sorra malmi búza importja és ez nem a top minőséget, hanem a 12,5% fehérjéjű árut jelentené.

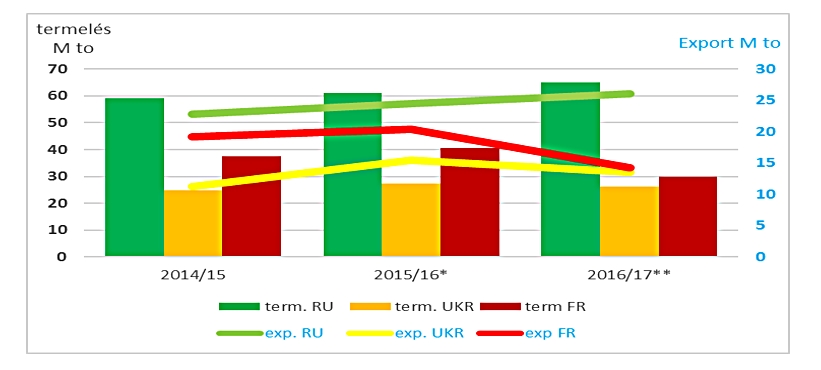

Lenne is honnan venni az árut, a világ két legnagyobb termelője/exportőre a betakarítás során lényegesen jobb hozamokat ér el, mint tavaly. Oroszország esetében a búzát a vetésterület kb. 31 %-án takarították be és az idei hozam 3,7 to/ha-t ért el, ami itthoni léptékkel talán nem sok, de a tavalyihoz képest 14-15 %-os növekedést jelent! Ukrajnában szintén jobbak az eredmények, ott is kb. 12 %-kal nagyobb az átlag és 4,19 to/ha-on áll. Igaz a következő két hétre száraz, meleg sőt forró időjárást prognosztizálnak és ez visszavetheti a tavaszi vetésű búzák eredményét, de egyelőre mindenki inkább az optimistább verziót tartja valószínűnek. A térségünk három fő termelőjénél és exportőrénél hangsúlyosabb lesz az orosz tevékenység – bár még nem végleges, de nagy eséllyel lesz valamelyest alacsonyabb az ukrán kiviteli lehetőség, mint volt tavaly. Az elemzésekben most még nem kapott jelentőséget, de nem zárható ki, hogy Ukrajna akár készleteinek csökkentése árán is szinten fogja tartani kivitelét.

Ahogy haladunk a búza betakarításával előre, úgy kap egyre nagyobb figyelmet ismételten a kukorica. Különös, hogy az utóbbi időben mennyire szétvált az európai és az amerikai jegyzés alakulása és ennek megint csak a francia termés-kilátásokban van az oka, a kukoricát is negatívan érintette az időjárás, nem volt meg a kellő meleg és száraz periódus, így heti becslésében a Strategie Grains folyóirat a várható átlaghozamot 8,92 to/ha-ra csökkentette. Korábban még 9,25 to/ha volt a várakozás a hosszútávú átlagok alapján, de ez már nem valószínű, hogy elérhető lesz. Mindemellett az össz-termés csökkenése a tavalyihoz képest még nem lefutott téma – éppen ezért bizonytalan a piac is, merre fog alakulni az árszint.

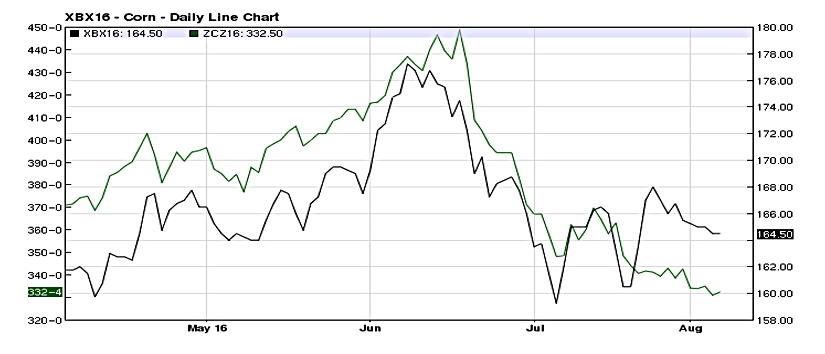

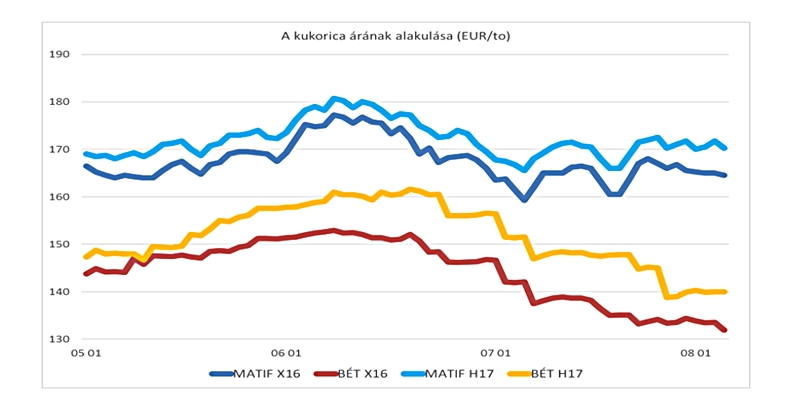

Nem ez jellemző az USA-ban, ott határozottan és folyamatosan emelkedik a várt termés-mennyiségre vonatkozó adat és most már 369 M tonna fölötti számot várnak. A tavalyi 345,5 illetve a tavaly előtti 361 M tonna után ez mindenképpen jelentős árgyengítő hatással van. Ez okozza, hogy az amerikai árak (CBOT) és az európai jegyzések alakulása között látványos különbség alakult ki júliusban és most augusztus első napjaiban úgy látszik, az európai piac ereje gyengül és határozottabban kezd érvényesülni a világ-piaci tendencia. A barchart.com ábráján a zöld vonallal jelzett USA piaci ár (CBOT, c/bu, 2016. dec.) és az európai jegyzés egészen stabilan együtt mozgott és a júliusi közepén tapasztalt megugrást követően a MATIF jegyzése (fekete vonal, EUR/to, 2016. nov.) már újból követi az általános trendet.

Itthoni helyzetünket is hasonló kettőség jellemzi: egyrészről a búza és az ó-kukorica ára általában csökkent, de nem egyöntetű, mennyire határozottan és tartósan. A takarmány és az euro búza árszintje még ha nominálisan EUR/to-ban kifejezve nem is esett, a szállítási határidők eltolódásával a költségek nőnek és így a jövedelmezőség romlik. Nem segíti az exportot a Forint erősödése sem – az egy hónappal ezelőtt export árakhoz képest ma kb. 700 – 900 Ft/to-val kevesebbet lehet csak számolni ajánlati oldalon.

Az inkább tartott ártendencia a többi terméknél is megmutatkozik, csak a napraforgó kivétel ez alól, egy hónap alatt mintegy 10 %-kal csökkent a jegyzés-ára és már 100e Ft/to alatt találhatjuk az októberre szóló jegyzést. Lehet, hogy nem véletlenül? Lehet, hogy a hét elején megjelent becslés még kicsit pesszimistának bizonyul majd a betakarításkor???

A kukorica itthoni jegyzése is követi a trendet, de alig mozdul, pedig ma már általánosan azt várjuk, hogy mennyivel lesz 8 millió tonna felett az idei, itthoni termés. Addig is, míg ezt tapasztaljuk van egy kis szusszanásnyi időnk.

Összegezve az eddigieket úgy látom, a nyári szünet csak érződik a piacokon és a kevésbé élénk, mondhatni kiváró üzletmenet egy-két kivételtől eltekintve inkább az ú.n. oldalazó mozgásnak kedvez.

agrotrend.hu / Bidló Gábor

FAO: mit kell tudni a méhek és a növények kapcsolatáról

A Nemzeti Agrárgazdasági Kamara elkészítette a FAO által közzétett, „Beporzók” című infografika magyar nyelvű fordítását, mely informatív és szemléletes anyag...

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Elindult az átütemezett terület- és állatalpú támogatások kifizetése

Csaknem 48 ezer termelőhöz, 11 jogcímen több mint 55,6 milliárd forint támogatás érkezett meg múlt héten a Magyar Államkincstártól a...

Az Év Agrárembere kitüntető díj 2023 Év Szántóföldi Gazdálkodója Kategória támogatója az Agro Masters Hungary Kft. interjú Szarvas Zoltánnal

Az Év Erdőgazdálkodója 2023-ban Sulyok Ferenc

Az Év Agrárembere Szántóföldi Gazdálkodója kategóriát a Debreceni Egyetem támogatta – interjú Stündl Lászlóval

Év Agrárembere Nagydíj- Peretsényi György interjú

Az Év Szántóföldi Gazdálkodója 2023-ban Kaitz Ákos

Óriási veszteség érte a kajszitermelőket

Levéltetvek elleni védekezés: Mit ne tegyünk!

Elindult a Magyarország Legszebb Birtoka 2024 nagydíj jelölési szakasza!

Támadnak az epercsalók

Ismét 5%-ra emelkedik az élelmiszerek ÁFA-terhe

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában