Agrárpénzek

Piac

Meddig oldalazik a kukoricaár?

De sokszor hallottuk már: hozamok terén még mindig nem értük utol évtizedekkel ezelőtti szintünket. Míg a kalászosoknál ebben van igazság, a kukorica hozamai – kétségtelenül hatalmas hullámzást mutatva, de – trendszerűen emelkednek. Persze a világcsúcstól nagyon messze vagyunk, de az nem is reális cél.

A kukorica mind takarmány, mind csemege változatban örökzöld slágernek számít Magyarországon. Itt most a takarmánykukorica piacával, várható árával fogunk foglalkozni, világszínvonalú csemegekukorica szektorunk azonban mindenképp példakép mind a szervezettsége, mind a technológiai színvonala, technológiai fegyelme szempontjából.

fotó: pixabay.com

A világ 1,1 milliárd tonnás kukoricatermelése – alig egy százalékkal ugyan, de – elmarad a felhasználástól, immár harmadik éve. Emiatt a készletszint lassan csökken, de így is a felhasználás 26,7 százalékára rúgott 2019-ben. Mind a termelés, mind a felhasználás csökkent (-1,4%) tavaly. Az előrejelzések hónapról-hónapra kisebb visszaesést várnak, ami leginkább Kína nagyobb termésével függ össze, de az argentin esők is növelik a kínálati nyomást. Így a készletcsökkenés is egyre kisebb mértékű. Innen is alátámasztást nyert a lecsorgó ár, hiszen a globális kukoricakészletek kétharmada Kínában van.

Ha ebbe a nemzetközi környezetbe helyezzük az EU és benne Magyarország kukoricatermelését, akkor az látható, hogy lemaradóban vagyunk a világ feltörekvő kukoricatermelői között. Olyan országok, mint Ukrajna, Argentína, Brazília, India messze a mi ütemünk felett vannak termelés növekedése terén.

Ez azt jelenti, hogy az európai kukorica világpiaci pozíciói gyengülnek, az EU importja emelkedik. Az amerikai előrejelzések szerint a 2019/20-as gazdasági évben az EU 2,4 millió tonnás várható exportjával szemben 21,0 millió tonnás import áll. (Az EU saját számai 3,5 és 19 millió tonnát mutatnak, de a trend ettől még egyértelmű.) Ez alatta marad ugyan az előző szezon 24 millió tonnás szintjének, de meggyőződésünk, hogy csak rövid időre töri meg a bevitel növekvő tendenciáját. Annak fényében, hogy Magyarország exportja túlnyomó többségében a kontinensen talál gazdára (tavaly mintegy 90 százalékban mindössze négy tagállamban: Olaszország, Ausztria, Németország, Hollandia) ez nem jó hír.

Érdemes felhívni a figyelmet arra, hogy az a jelentős évenkénti hozamhullámzás, ami a magyar kukoricaszektort jellemzi, a nagy termelőknél kevésbé jellemző. Ez nem csak a termőhelyi adottságokkal, hanem az öntözéssel, a technológiai színvonallal is összefüggést mutat.

A magyar kukoricaszektor „mentségére legyen mondva”, a feldolgozóipar stabil és jelentős piacot biztosít a termés számára, ami nagyban hozzájárul a termelési szint fennmaradásához. Az utolsó pillanatban ugyan, de megszületett az a döntés, hogy ez év elejétől emelkedett a biológiai eredetű összetevők aránya az üzemanyagokban. A 95-ös benzin bioetanol-aránya legalább 6,1 százalék lett. Ennek a hazai bioetanolgyártásra és ezen keresztül a kukoricapiac stabilitására is hatása van.A döntés azért vált sürgőssé, mert az EU a tagállamokbioüzemanyag-gyártását azon a termelési szinten rögzíti 2030-ig, amit 2020-ban elér.

Tavaly ismét elérte a bűvös egymillió hektáros vetésterületet a kukorica Magyarországon, de mivel a vetésterület alakulása igen szoros összefüggést mutat a termény piaci árának alakulásával, fontos még a vetés előtt megismerkedni a várható irányokkal. Érdemes tisztában lenni azzal, hogy a két nagy, egymillió hektáros kultúra mögé felzárkóztak az olajos magok (napraforgó, repce, szója), amelyek a harmadik egymillió hektárt foglalják már el.

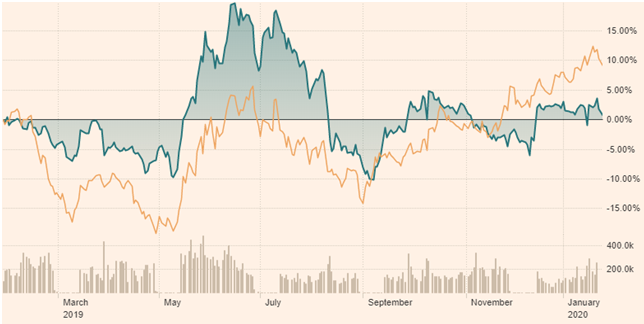

Mivel a kukorica tőzsdei ára szorosan együtt mozog a búzáéval, azt javaslom, olvassák el múlt heti cikkünket annak várható áráról! (Hiperhivatkozás!)Az együtt mozgás csak az utóbbi hónapokban lazult kissé, de az összefüggés fennmarad, sőt a korrekcióban már ismét jelentkezik.

A búza és a kukorica tőzsdei árának változása Chicagóban az utóbbi egy évben

Forrás: ft.com

Az előttünk álló hetek, tavaszi hónapok a dél-amerikai piaci szereplők megjelenésével lesznek fémjelezve. Várhatóan Argentína és Brazília is tavalyinál több kukoricát fog exportálni, miközben Ukrajna is belépett mögéjük a 30 millió tonna felettiek klubjába. A világ legnagyobb kukorica exportőre, az USA ebben a szezonban várhatóan az előzőnél kevesebbet, 48 millió tonnát fog kivinni.

A 2019-20-as szezonban tovább nő a kukorica világpiaci forgalma, 172,3 millió tonnára. A legnagyobb kínálat növekedést Brazíliából várjuk. Ott ugye a másodvetésű kukorica az, ami leginkább exportra kerül. Az első vetés szeptember-októberben kerül a földbe és február-áprilisban betakarításra. Főként délen, ahol az állattartás koncentrálódik. A másodvetést az év elején vetik, és nyár közepén aratják.

Eközben a búza (kiegyensúlyozó) hatása,az év végi/eleji lanyha kereslet, a kis tételek nagy ármozgató hatása és immár a koronavírus miatti aggodalmak miatt az év eddig eltelt időszakában, heteiben 2 százalékkal csökkent a kukorica tőzsdei ára.

Ez az oldalazás, lassú lecsorgás lehet az előttünk álló időszak ártendenciája is, gyakorlatilag ugyanezen okok miatt.

A forintgyengülés az export motivációit erősíti, így számítunk arra, hogy a raktárban lévő készletek hamar lendületet vesznek, és elhagyják az országot. Ez az árak stabilitását fogja segíteni.

Fórián Zoltán

vezető agrárszakértő

Erste Agrár Kompetencia Központ

Bemutatkozik az új Mini Countryman

Balázsik Zsófia agrár-szaktanácsadó vitte el egy tesztkörre a Wallis Motor Pest legújabb modelljét, a Mini Countryman-t. A sokadik tesztvezetés után...

FAO: mit kell tudni a méhek és a növények kapcsolatáról

A Nemzeti Agrárgazdasági Kamara elkészítette a FAO által közzétett, „Beporzók” című infografika magyar nyelvű fordítását, mely informatív és szemléletes anyag...

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Az Év Agrárembere kitüntető díj 2023 Év Szántóföldi Gazdálkodója Kategória támogatója az Agro Masters Hungary Kft. interjú Szarvas Zoltánnal

Az Év Erdőgazdálkodója 2023-ban Sulyok Ferenc

Az Év Agrárembere Szántóföldi Gazdálkodója kategóriát a Debreceni Egyetem támogatta – interjú Stündl Lászlóval

Év Agrárembere Nagydíj- Peretsényi György interjú

Az Év Szántóföldi Gazdálkodója 2023-ban Kaitz Ákos

Óriási veszteség érte a kajszitermelőket

Levéltetvek elleni védekezés: Mit ne tegyünk!

Elindult a Magyarország Legszebb Birtoka 2024 nagydíj jelölési szakasza!

Támadnak az epercsalók

Ismét 5%-ra emelkedik az élelmiszerek ÁFA-terhe

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában