Agrárpénzek

Piac

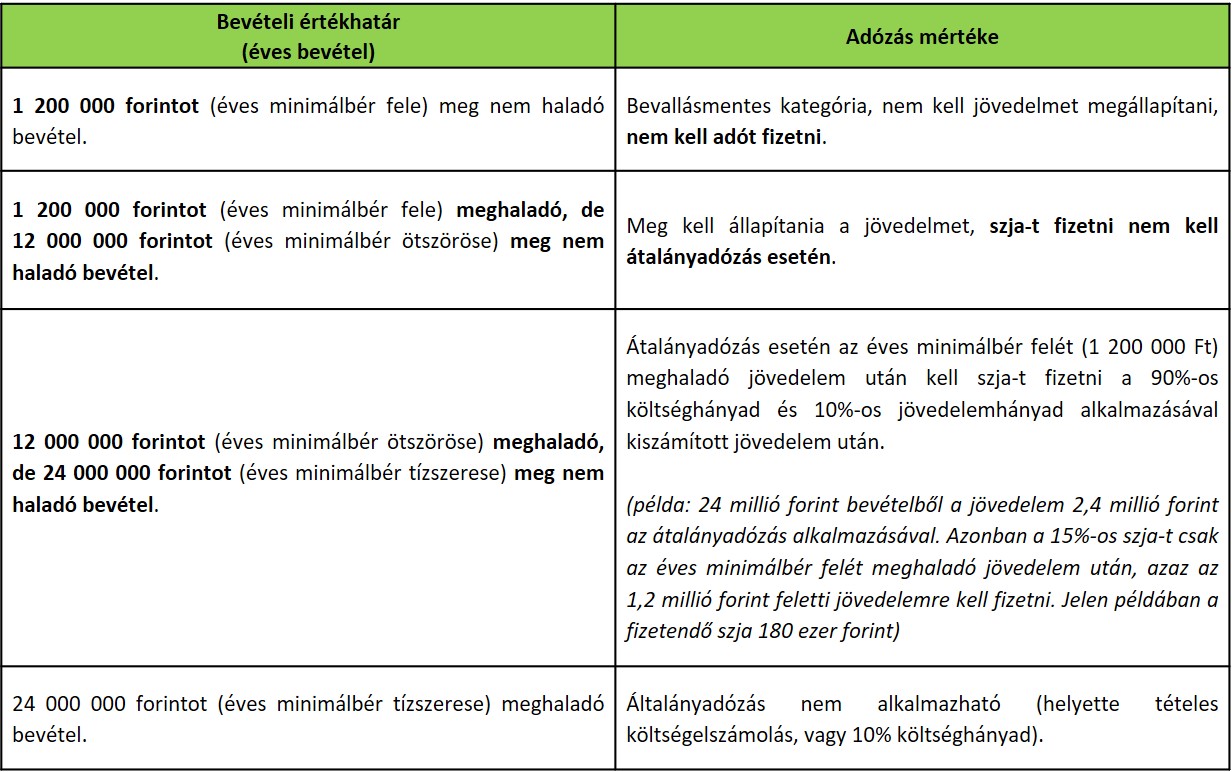

A mezőgazdasági őstermelők adózása 2022-ben

A kormány bejelentése alapján 2022. január 1-től a minimálbér 200 ezer forintra fog emelkedni, ami a hatályos jogszabályok alapján az alábbi változásokat eredményezi a mezőgazdasági őstermelők adózása vonatkozásában.

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény vonatkozó rendelkezései alapján:

- A mezőgazdasági őstermelőnek az őstermelői tevékenységéből származó – függetlenül attól, hogy a jövedelmét milyen módszerrel állapítja meg – bevételéből nem kell jövedelmet megállapítania, ha az e tevékenységéből származó bevétele az adóévben nem haladja meg az éves minimálbér felét.

- Az éves minimálbér ötszörösének megfelelő éves bevétel átalányadózás esetén mentesül az adófizetési kötelezettség alól.

- Az éves minimálbér ötszöröse és tízszerese közötti éves bevételrész után pedig alkalmazhatóak az átalányadózásra vonatkozó kedvező szabályok.

- Fontos azonban, hogy a mezőgazdasági őstermelő az átalányadózást csak akkor alkalmazhatja, ha az e tevékenységéből származó bevétele az adóévben az éves minimálbér tízszeresét nem haladja meg.

Fentiek értelmében a 2022. január 1-től életbe lépő bruttó 200 ezer forintos minimálbért alapul véve a mezőgazdasági őstermelők adózása az alábbiak szerint fog alakulni:

Az őstermelők családi gazdaságának (őCSG) adózása az őstermelőknek nyújtott adózást többszörözi azzal, hogy az átalányadózás felső értékhatára nem haladhatja meg a 4 főre számított átalányadózás értékhatárát, ami a 2022-ben bevezetésre kerülő minimálbér alapján 96 millió forint.

agrotrend.hu / NAK

FAO: mit kell tudni a méhek és a növények kapcsolatáról

A Nemzeti Agrárgazdasági Kamara elkészítette a FAO által közzétett, „Beporzók” című infografika magyar nyelvű fordítását, mely informatív és szemléletes anyag...

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Elindult az átütemezett terület- és állatalpú támogatások kifizetése

Csaknem 48 ezer termelőhöz, 11 jogcímen több mint 55,6 milliárd forint támogatás érkezett meg múlt héten a Magyar Államkincstártól a...

Az Év Agrárembere kitüntető díj 2023 Év Szántóföldi Gazdálkodója Kategória támogatója az Agro Masters Hungary Kft. interjú Szarvas Zoltánnal

Az Év Erdőgazdálkodója 2023-ban Sulyok Ferenc

Az Év Agrárembere Szántóföldi Gazdálkodója kategóriát a Debreceni Egyetem támogatta – interjú Stündl Lászlóval

Év Agrárembere Nagydíj- Peretsényi György interjú

Az Év Szántóföldi Gazdálkodója 2023-ban Kaitz Ákos

Óriási veszteség érte a kajszitermelőket

Levéltetvek elleni védekezés: Mit ne tegyünk!

Elindult a Magyarország Legszebb Birtoka 2024 nagydíj jelölési szakasza!

Támadnak az epercsalók

Ismét 5%-ra emelkedik az élelmiszerek ÁFA-terhe

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában