Hírek

Középpontban a búza – gabonapiaci fejlemények az elemző szemével

Az elmúlt napok, hetek folyamán elsődlegesen az északi félteke betakarításának alakulása kötötte le a termelők, kereskedők és feldolgozók figyelmét. Teljesen normális, hogy mindhárom piaci szereplő a maga szemszögéből nézi az eredményeket, ezért sokszor nehéz objektív képet alkotni a folyamatokról. Most kezdődő sorozatunkban megpróbáljuk e hármas szerepkör véleményét elemezni és pártatlan, tárgyilagos véleményt megfogalmazni.

A gabona kereskedelem legnagyobb hatású adatsora a minden hónap közepén megjelenő ú.n. USDA becslés. Ez, az Egyesült Államok Mezőgazdasági Minisztériuma által összeállított kereslet-kínálati helyzetet tükröző adatsor befolyásolja a világ valamennyi szereplőjének tevékenységét, ez alapján születnek meg olyan döntések, amelyek több hónapon keresztül is befolyásolják a világpiaci árak alakulását.

Az adatsor legutóbbi számai közül elsőként a búza termelésének és felhasználásának néhány adatát emelem ki. Az általánosan ismert, hogy a mi szemszögünkből nézve a világ legjelentősebb termelője az Európai Unió 28 tagállama és a Fekete-tengeren keresztüli exportot lebonyolító Oroszország és Ukrajna. E három régió termelési szintje határozza meg a világ egyik legjelentősebb vevőjének tevékenységét is, az, hogy Egyiptom mikor mennyi búzát vesz nagyban hozzájárul az árak mozgásához.

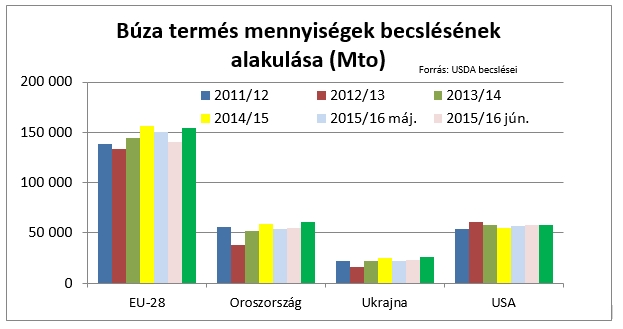

A mellékelt diagramon (Búza termés mennyiségek becslésének alakulása) több tényezőt is kiemelnék. Az első, hogy a 2015/16-os szezonra vonatkozó becslések egymás mellé állítása már önmagában is magyarázatot ad az elmúlt időszak áralakulására és ha nem változik érdemben a tendencia, az már a következő hónapok áralakulását is előre vetítheti.

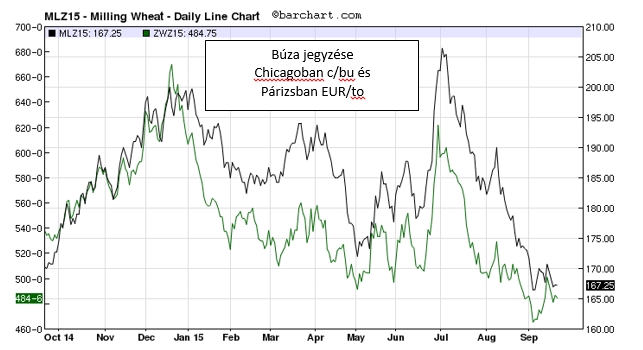

Az egyértelműen látható, hogy az idei termés elmarad az előző évitől és ez adhatna okot a piac stabilizálódására vagy áremelkedésre, de hogy mégsem ez történik, annak oka, hogy a tavalyi kiugróan jó év volt, szinte mindenütt rekord-termés került betakarításra. Ez alapján nem volt meglepetés, hogy idén kisebb lesz a termés mennyisége és ez az árakban nyomon követhető volt. A barchart.com segítségével mutatott áralakulásból jól kivehető, hogy tavaly december végéig még a pesszimizmus uralkodott, de január elején elkezdődött a nyomottabb árszint kialakulása.

Az év folyamán aztán jöttek hírek a szárazságról, a fagyokról, a politikai helyzet változásáról, és ez márciusban megállította az árak csökkenését és korrekcióra került sor. A termést bemutató ábra azonban azt is tükrözi, hogy a kezdeti pesszimizmus hogyan vált optimistábbá és mind a négy régióban a májusi illetve a júniusi előrejelzésekhez képest több millió tonnával nagyobb lesz a kínálat.

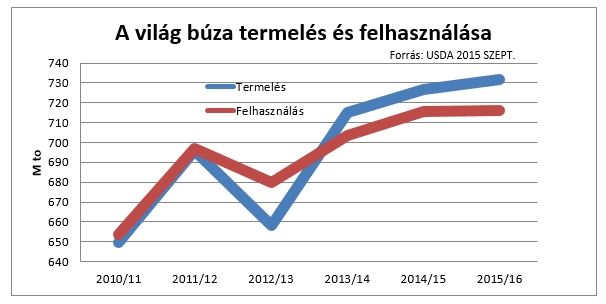

A világ termelését és felhasználását tartalmazó ábra is mutatja, hogy a kereslet alacsonyabbra várható, mint a termelés, így a készlet további feltöltésének, a biztonságos tartalékok képzésének nincs akadálya. Fontos az is, hogy a kereslet növekedése lassabb, mint a kínálaté és ez megint-csak az árak csökkenése irányába hat.

A képet árnyalja, hogy a szeptember elejére kialakult árszintek már alig fedezik a termelői költségeket és így a termelői eladások lelassultak. Nem szabad arról sem elfelejtkezni, hogy az orosz, ukrán kínálat mögött igen jelentős logisztikai költségekkel kell még számolni és emiatt a „kemény valutának” számító termés ezen térségekben sem kerül azonnal piacra.

Mi következik ebből?

A nemzetközi kínálatban stabilizálódni látszik a 180 USD/to körüli árszint – van amikor eladói oldalon, az induló kikötőben – van, amikor a vevői oldalon, az érkezéskor. Ez történt az elmúlt napokban is, amikor Franciaország „örömmel” vehette tudomásul, hogy sikerült eladni búzát Egyiptomba, de sajnos csak azon az áron, hogy a korábbi ajánlatok alatt kellett hogy kínálják az árut. Emögött persze az is meghúzódik, hogy tele vannak a francia kikötők az idei búzával és kell a hely. . .

A hazai helyzet szintén több-arcú. Egyrészt rekord termést takarítottunk be – 2008-ban volt utoljára ilyen volumen és ez most egy stabil és túlnyomórészt jó minőséggel párosul. Másrészről az árak csökkenése hatott és hatni is fog a mi értékesítési lehetőségeinkre is, így a remélt árszintek nem váltak tartóssá. Volt ugyan a betakarításkor egy kis felfutás, de ez hamar kifulladt és szeptember közepére eltűntek a vevők. Legalábbis a korábbi árszinteken. Nem szabad azt sem figyelmen kívül hagyni, hogy a belső felhasználást meghaladó és exportra jutó többlet az előző szezonban szintén nagy volt és mintha a statisztikák alapján nem ment volna több áru kivitelre, mint a korábbi évben. Lehet, hogy van még ó-termésű készlet is a raktárakban?

Mindezek alapján ezen első, a búzára fókuszáló gondolat-menet pesszimistának tűnhet, de szerintem most az a helyzet van, amikor a végfelhasználó kivár, ameddig csak lehet, nem mutat vételi szándékot a kereskedő felé sem, így az is visszahúzódik. Ez a termelőt sújtja a legjobban, de egyben nála van a megoldás kulcsa is, ő tud -illetve sajnos neki kell- engednie korábbi árelképzeléseiből és nem tartom kizártnak, hogy aki ezt hamarabb teszi meg, az jár jobban és nem az, aki még vár, merthogy „tavaly is csak felmentek az árak a tavasszal”.

A bevezetőben említett hármas nézőpont alapján úgy látom, hogy ma kettő-egyre az eladás vezet a tartással szemben.

Bidló Gábor

Nemsokára műholdakkal figyelik a mezőgazdasági öntözést

Az Európai Bizottság előírásai miatt a tavalyi esztendő óta – a többi uniós tagállamhoz hasonlóan – a magyar agrártámogatási rendszerben...

Bemutatkozik az új Mini Countryman

Balázsik Zsófia agrár-szaktanácsadó vitte el egy tesztkörre a Wallis Motor Pest legújabb modelljét, a Mini Countryman-t. A sokadik tesztvezetés után...

FAO: mit kell tudni a méhek és a növények kapcsolatáról

A Nemzeti Agrárgazdasági Kamara elkészítette a FAO által közzétett, „Beporzók” című infografika magyar nyelvű fordítását, mely informatív és szemléletes anyag...

Az AVHGA kezessége támogatja a beruházások megvalósítását

Az alapítványi garancia igénybevételével a gazdák számára jobban elérhetővé válnak nemcsak a banki, hanem közvetve az uniós források is. Az...

Agrártájoló-rövid összefoglalás

Az Év Agrárembere kitüntető díj 2023 Év Szántóföldi Gazdálkodója Kategória támogatója az Agro Masters Hungary Kft. interjú Szarvas Zoltánnal

Az Év Erdőgazdálkodója 2023-ban Sulyok Ferenc

Az Év Agrárembere Szántóföldi Gazdálkodója kategóriát a Debreceni Egyetem támogatta – interjú Stündl Lászlóval

Év Agrárembere Nagydíj- Peretsényi György interjú

Óriási veszteség érte a kajszitermelőket

Levéltetvek elleni védekezés: Mit ne tegyünk!

Idén is próbálkoznak a külföldi eper átcimérésével

Elindult a Magyarország Legszebb Birtoka 2024 nagydíj jelölési szakasza!

Támadnak az epercsalók

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában