Hírek

Árupiac: fordultunk is, meg nem is a héten

Érdekes mozgás folytatódott a héten. A korábbi erősödés, amit a pénzügyi alapok indítottak el és jórészt az ő tevékenységük miatt volt erőteljes, megállt, majd bekövetkezett az ilyenkor szokásos korrekció és majdnem ugyanakkora esés következett be. Mind a két irányba gyors és szinte napon belüli mozgás volt jellemző, mert nem volt fundamentális oka.

A kereslet-kínálaton alapuló ú.n. fundamentális okokra visszavezethető ármozgások jellemzően lassabbak és hosszabb ideig tartanak, ezért is lehet mondani, hogy a hirtelen nagy ugrás vagy zuhanás általában külső piaci hatások következménye.

Ez az esemény-sor a héten kapott újabb lökést, mert a külső tényezők mellé megérkeztek a terméssel kapcsolatos hírek és már határozottabbnak látszik egy erősödés a nemzetközi kereskedelemben – elsősorban az ó termésű jegyzéseknél.

A nemzetközi jegyzéseket az Egyesült Államok-beli jegyzések mozgatják főként, hiszen a legtöbb termék alap-jegyzése a Chicago-i tőzsdére hivatkozik. Ezért is volt kiemelkedő hír, hogy a Dél-Amerikai régió termelése hogyan alakul, hiszen az ottani kiesés azonnali keresletet jelenthet az USA export piacán.

A brazíliai és az argentin időjárás is kedvezőbbre fordult, de a várható termés-kieséseket már nem lehet pótolni, így globálisan is csökken a kínálat kukoricából –Brazília- és szójából az argentin helyzet miatt. Egyes jelentések már kész tényként kezelik, hogy az USA-ból fog Brazília kukoricát importálni és ez is támaszt adott az áremelkedésnek.

A külső körülmények közül a kőolaj árának stabilizálódása is elősegítette a jegyzések felfelé irányuló mozgását és ez immár Európában is érződött.

Érdemes azonban az ó- és az új termés közötti különbséget is egy kicsit szemügyre venni. Az ó-termés intenzívebb erősödését nem követte az új-termés ára. A korábbi együtt-mozgás helyett szűkült az eltérés, ami arra is utal, hogy a várható terméskilátásokban nem következett be lényeges változás.

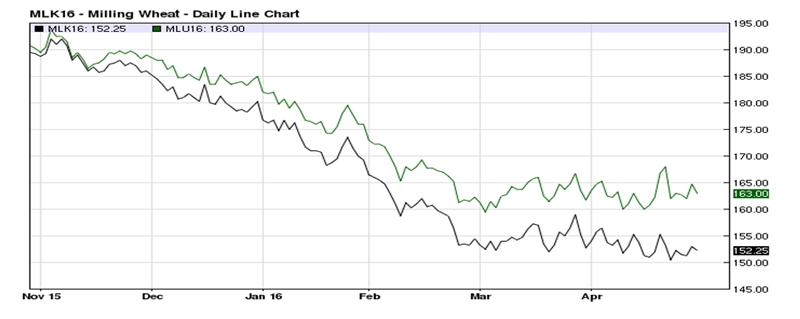

A búza jegyzésénél határozottabban látszik, hogy a fel-le mozgás összességében még inkább a lefelé irányuló tendenciát követi az ó-termésnél, míg az új termés esetében tartottabb maradt az árszint. Mostani, a barchart.com alapján közölt ábránkon a MATIF búza jegyzései közül a fekete vonal mutatja a májusi határidőre vonatkozó jegyzést, míg a zöld vonal a szeptemberit és mindezt EUR/to-ban.

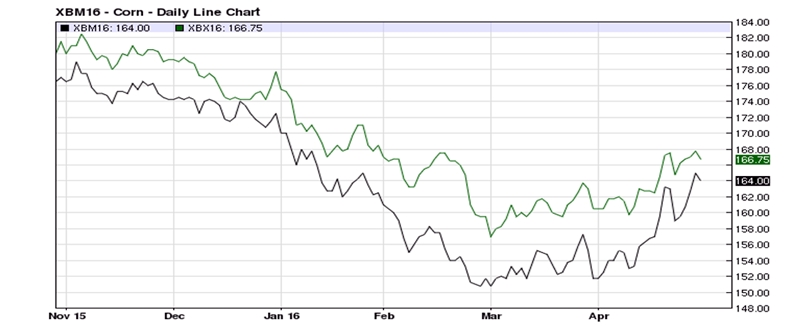

A kukoricánál másképp alakult a helyzet, itt az ó-termés többet jött fel – érződik, hogy itt tartja a piac kritikusabbnak a helyzetet. Ez a fizikai piacon is következő – továbbra is van kereslet és az ó-termésű árak emelkedésének dinamikája közel kétszerese volt, mint amit az új-termésnél könyvelhettünk el.

A hazai piac azonban még mindig túlárazott mind a búza, mind a kukorica esetében, továbbra sem látom, hova fog eljutni a még raktárakban lévő mennyiség, ha nem veszik figyelembe a potenciális eladók, hogy a mostani árak csak korlátozott mennyiségre vonatkoznak, mert az EU-n belüli piac igénye kevesebb, mint ami nálunk van. Ez nem csak ránk vonatkozó tény, hanem több európai eladóra is és így várhatóan nem is fog megugrani az árszint.

Az alábbi ábrán is a fekete vonal mutatja az ó-termésre vonatkozó júliusi jegyzést és a zöld az új termését. Az ábrán is jól látható az eltérő erősségű mozgás: a hónap elejei 8,5 EUR/to-s különbség most alig több, mint 2,5 EUR tonnánként.

A közeljövőre továbbra is enyhe növekedésben lehet bízni, így nem kizárt, hogy egy Forint gyengülés mellett a búza ára közelebb kerülhet a vevők elképzeléséhez, míg a kukorica esetében inkább a kereslet erősödésében bízhatunk.

agrotrend.hu / Bidló Gábor

Bemutatkozik az új Mini Countryman

Balázsik Zsófia agrár-szaktanácsadó vitte el egy tesztkörre a Wallis Motor Pest legújabb modelljét, a Mini Countryman-t. A sokadik tesztvezetés után...

FAO: mit kell tudni a méhek és a növények kapcsolatáról

A Nemzeti Agrárgazdasági Kamara elkészítette a FAO által közzétett, „Beporzók” című infografika magyar nyelvű fordítását, mely informatív és szemléletes anyag...

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Az Év Agrárembere kitüntető díj 2023 Év Szántóföldi Gazdálkodója Kategória támogatója az Agro Masters Hungary Kft. interjú Szarvas Zoltánnal

Az Év Erdőgazdálkodója 2023-ban Sulyok Ferenc

Az Év Agrárembere Szántóföldi Gazdálkodója kategóriát a Debreceni Egyetem támogatta – interjú Stündl Lászlóval

Év Agrárembere Nagydíj- Peretsényi György interjú

Az Év Szántóföldi Gazdálkodója 2023-ban Kaitz Ákos

Óriási veszteség érte a kajszitermelőket

Levéltetvek elleni védekezés: Mit ne tegyünk!

Elindult a Magyarország Legszebb Birtoka 2024 nagydíj jelölési szakasza!

Támadnak az epercsalók

Az Év Állattenyésztője Huth Balázs 2023-ban

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában