Hírek

Az erős működési eredmény a hitelkereslet fennmaradását tükrözi

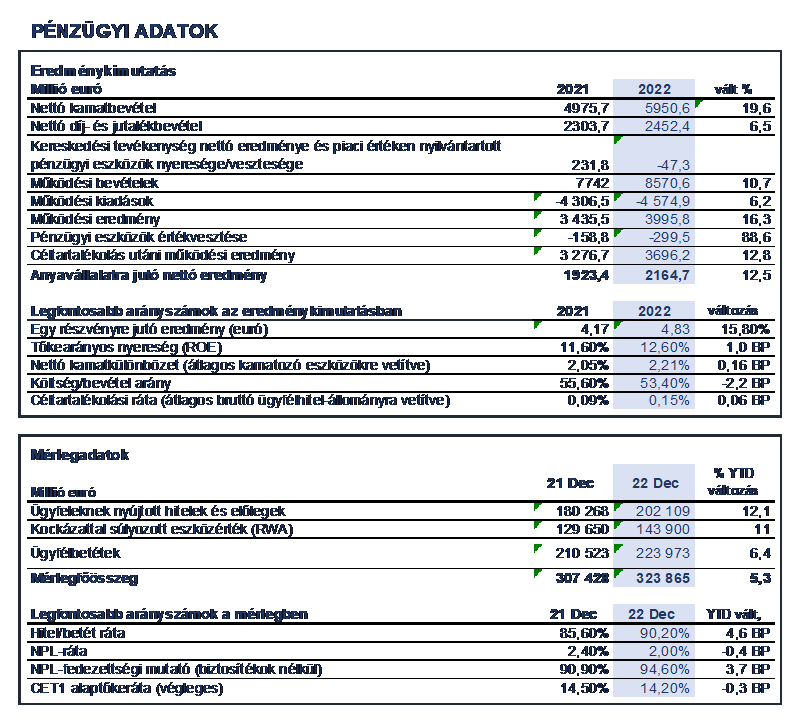

Az Erste Csoport működési eredménye 16,3 százalékkal, 4 milliárd euróra nőtt 2022-ben az előzetes eredménykimutatás szerint.

A nettó kamatbevétel (NII) 19,6 százalékkal, 5,95 milliárd euróra nőtt köszönhetően az Erste Csoport minden elsődleges piacán bekövetkezett kamatemeléseknek és a hitelállományok jelentős bővülésének. A nettó díj- és jutalékbevétel 6,5 százalékkal 2,45 milliárd euróra emelkedett, amiben kiemelt szerepe volt a pénzforgalmi szolgáltatások és a vagyonkezelési terület jelentős növekedésének. A költség/bevétel ráta 53,4 százalékra javult, mivel a működési bevételek növekedése meghaladta a működési költségekét. A bankcsoport nyeresége 2022-ben 2,16 milliárd euró volt (2021: 1,92 milliárd euró). Az Erste Csoport megerősítette 2023-as pénzügyi előrejelzését is, amely a hitelállomány folytatódó, 5 százalék körüli növekedését és a nettó nyereség mintegy 10 százalékos bővülését tartalmazza. A bankcsoport a 2022-es pénzügyi évben részvényenként 1,90 eurós osztalék kifizetését javasolja a részvényeseknek a májusi éves közgyűlésén.

„Közép-Kelet-Európa gazdaságai a vártnál ellenállóbbnak bizonyultak az elmúlt évben: a szörnyű ukrajnai háború okozta kihívások ellenére stabil GDP-növekedést produkáltak. A világ nagy részéhez hasonlóan a kelet-közép-európai régió a gazdasági növekedés meredek esésével néz szembe az idén. De nem számítunk arra, hogy a régió recesszióba süllyed, bízunk abban, hogy növekedési sztori töretlen marad. Ez a bizalom tükröződik a most megerősített stabil pénzügyi előrejelzésünkben is, amely biztos hitelnövekedési célt tartalmaz. Továbbra is támogatni fogjuk régiónk minden lakosát és gazdaságát a pénzügyi jólét megteremtésében, mind hitelezési gyakorlatunkkal, mind az ügyfélközpontú innováció iránti elkötelezettségünkkel” – hangsúlyozta Willi Cernko, az Erste Csoport elnök-vezérigazgatója.

„Valamennyi piacunkra és szegmensünkre kiterjedő nagyon erős hitelnövekedés, valamint a kedvező kamatkörnyezet támogatta a nettó kamatbevétel emelkedését, ami a 2022-ben elért erős működési teljesítményünk fő hajtóereje. A pozitív bevételi lendület előnyein túlmenően működési költségeinket a tavalyi jelentős inflációs nyomás ellenére is visszafogtuk” – mondta Stefan Dörfler, az Erste Csoport pénzügyi igazgatója.

A hitelállomány erőteljes bővülése 20 százalékkal növelte a nettó kamatbevételt

A nettó kamatbevétel 5950,6 millió euróra nőtt (+19,6%, 4975,7 millió euróról) a kamatemelések és a hitelállomány jelentős bővülésének következtében mind a hét elsődleges piacon. A nettó díj- és jutalékbevétel 2452,4 millió euróra emelkedett (+6,5%; 2.303,7 millió euróról).

Szinte az összes díj- és jutalékbevétel kategóriában és minden elsődleges piacunkon is növekedés volt tapasztalható, különösen a pénzforgalmi szolgáltatások és a vagyonkezelés területén. A nettó kereskedési eredmény -778,6 millióra csökkent (58,6 millió euróról); a valós értéken nyilvántartott pénzügyi eszközök nyeresége 731,3 millió euróra nőtt (173,2 millió euróról). E két tétel alakulása elsősorban a kamatlábak változásából adódó átértékelési hatásoknak tulajdonítható. A működési bevétel 8570,6 millió euróra nőtt (+10,7%, 7742,0 millió euróról).

A működési eredmény a négymilliárd eurót közelíti

Az általános igazgatási költségek 4574,9 millió euróra emelkedtek (+6,2%, 4306,5 millió euróról). A személyi jellegű ráfordítások 2668,0 millió euróra nőttek (+3,5%, 2578,1 millió euróról), az egyéb igazgatási költségek pedig 1356,2 millió euróra (+14,9%, 1180,3 millió euróról). Az egyéb igazgatási költségek között szereplő betétbiztosítási alapokba fizetendő hozzájárulások 142,9 millió euróra nőttek (122,4 millió euróról). Az amortizációs és értékcsökkenési leírás 550,7 millió euróra növekedett (+0,5%, 548,0 millió euróról). Összességében a működési eredmény jelentős mértékben, 3995,8 millió euróra javult (+16,3%, 3435,5 millió euróról) csakúgy, mint a költség/bevétel ráta, ami 53,4 százalékot ért el (55,6 százalék után).

AZ NPL ráta történelmi 2,0 százalékos mélyponton

A nettó céltartalék-felszabadítása miatt a pénzügyi eszközökre elszámolt nettó értékvesztés (kockázati költség) -299,5 millió eurót, vagyis az átlagos bruttó ügyfélhitelek állományának arányában 15 bázispontot tett ki (szemben az előző évi -158,8 millió euróval és 9 bázisponttal). A hitelezési veszteségekre Horvátország kivételével minden elsődleges piacon nettó céltartalékot kellett képezni. A céltartalékokat főleg a legfrissebb makroszcenáriókon (forward looking indicators – FLIs) alapuló frissített hitelkockázati paraméterek, valamint a ciklikus és energiaintenzív iparágak esetében bevezetett kockázati puffer határozta meg. December végén a válságokkal kapcsolatos általános céltartalékok állománya 928 millió eurót tett ki. A bruttó ügyfélhitelekhez viszonyított NPL-ráta történelmi 2,0 százalékos mélypontra javult (2,4 százalékról). Az NPL-fedezettségi mutató (biztosítékok nélkül) 94,6 százalékra nőtt (90,9 százalékról).

A nagyobb nettó eredmény az erős működési eredményt és a kockázati költségek csökkenését tükrözi

Az egyéb működési eredmény -398,5 millió eurót tett ki (előző évi -310,5 millió euró). A visszaesés a bankadók és a szanálási alapokba fizetendő hozzájárulások növekedésének tulajdonítható. A jelenleg két elsődleges piacon fizetendő bankadó összege 187,1 millió euróra nőtt (73,5 millió euróról). Ebből Magyarországon 124,1 millió eurót kellett befizetni, amiből a rendszeres bankadó 15,1 millió eurót (előző évi 15,0 millió euró), a tranzakciós illeték 59,1 millió eurót (előző évi 47,9 millió euró), valamint az új, az előző év nettó bevétele alapján számított „extraprofitadó” 49,9 millió eurót tett ki. Ausztriában a bankadó 63,0 millió eurót tett ki (az előző évi 10,5 millió euró után). A növekedés fele egy 2022-ben jelentkező egyszeri hatás következménye. A szanálási alapokba fizetendő éves hozzáárulás – leginkább Ausztriában és Csehországban – nőtt, 139,1 millió euróra (108,6 millió euró után).

A bevételt terhelő adók 556,1 millió euróra tettek ki (525,2 millió euró után). A kisebbségi részesedések utáni jövedelem tovább javult, és rekordszintet, 501,6 millió eurót ért el (484,8 millió euróról) a takarékpénztárakra eső hozzájárulás jelentős növekedése miatt. Az anyavállalat tulajdonosaira jutó nettó eredmény 2164,7 millió euróra nőtt (1923,4 millió euróról) az erőteljes működési eredménynek és az alacsony kockázati költségeknek köszönhetően.

Az ügyfélhitelek állománya 12 százalékkal bővült

Az alaptőke – AT1 tőkeinstrumentumok nélkül – 23,1 milliárd euróra nőtt (21,3 milliárd euróról). A szabályozói levonások és a CRR-nek megfelelő szűrés után az elsődleges tier 1-es alaptőke (CET1, végleges) 20,4 milliárd euróra nőtt (18,8 milliárd euróról), a (végleges) szavatolótőke pedig 26,2 milliárd euróra emelkedett (24,8 milliárd euróról). A teljes kockázati kitettség (a kockázattal súlyozott eszközök), ideértve a hitelezési, piaci, és működési kockázatokat (a CRR szerint végleges) 143,9 milliárd euróra nőtt (129,6 milliárd euróról). Az elsődleges tier 1-es alaptőkeráta (CET1) 14,2 százalék volt (14,5 százalék után), a teljes tőkeráta pedig 18,2 százalékra csökkent (19,1 százalékról).

A mérlegfőösszeg 323,9 milliárd euróra nőtt (+5,4%, 307,4 milliárd euróról). Eszközoldalon a készpénz- és pénzeszközök 35,7 milliárd euróra mérséklődtek (45,5 milliárd euróról) főként Ausztriában, a TLTRO III (Célzott hosszabb lejáratú refinanszírozási művelet) pénzeszközök visszafizetése miatt. A hitelintézeteknek nyújtott hitelek és előlegek állománya 18,4 milliárd euróra csökkent (21,0 milliárd euróról). Az ügyfeleknek nyújtott hitelek és követelések (nettó) állománya 202,1 milliárd euróra emelkedett (+12,1%, 180,3 milliárd euróról). Forrásoldalon a hitelintézetek által elhelyezett betétek állománya 28,8 milliárd euróra csökkent (31,9 milliárd euróról). Az ügyfélbetétek állománya minden elsődleges piacon – a legnagyobb mértékben Ausztriában és Csehországban – nőtt, 224,0 milliárd euróra (+6,4%, 210,5 milliárd euróról). A hitel/betét ráta 90,2 százalékra emelkedett (85,6 százalékról).

Előrejelzés 2023-ra

Az elemzők jelenlegi (2023 február közepi) várakozásai szerint az Erste Csoport elsődleges piacai idén elkerülik a recessziót, sőt, 2023-ban nulla és három százalék közötti reál-GDP növekedést érhetnek el. Az inflációs nyomás várhatóan csökken 2023-ban, a kiugróan magas energiaárak miatt kialakult 2022-es kétszámjegyű szintet követően. A továbbra is erős munkaerőpiacok a várakozások szerint továbbra is támogatják a gazdaság teljesítményét az Erste Csoport összes piacán. A folyó fizetési mérlegek – azt követően, hogy a 2022. évet súlyosan megszenvedték a rendkívül magas energiaárak miatt – várhatóan ismét javulnak 2023-ban az energiaár-fordulat nyomán. Az államháztartási egyenlegek konszolidálódhatnak a 2022-es jelentős költségvetési hiányait követően. Az államadósság GDP-hez mért aránya az Erste Csoport minden piacán az előrejelzések szerint többnyire stabil lesz, így lényegesen az eurózóna átlaga alatt marad.

A fentiek fényében az Erste Csoport arra számít, hogy a nettó hitelállomány-bővülése az egyszámjegyű tartomány közepe táján lesz. A fenti kedvező makrogazdasági előrejelzés alapján a kockázati költségek 2023-ban is alacsony szinten maradnak. Miközben a jelenlegi alacsony kockázati költségszint mellett nehéz a pontos előrejelzés, az Erste Csoport várakozása szerint a kockázati költségek az átlagos bruttó ügyfélhitelállomány 35 bázispontja alatt maradnak.

Az Erste Csoport 13 és 15 százalék közötti ROTE (Return On Tangible Equity) elérését tervezi. A bankcsoport CET1 alaptőkerátája a várakozások szerint erős marad. Ennek megfelelően a 2022. évi pénzügyi évre vonatkozóan az Erste Csoport részvényenként 1,90 euró osztalék kifizetésére tesz javaslatot a 2023. évi közgyűlésen. Emellett – a hatóságok jóváhagyásának függvényében – a bankcsoport 300 millió eurós értékig részvényvisszavásárlást tervez 2023 folyamán.

agrotrend.hu / Erste Bank

KITE COOL – Optimális hőfok, maximális teljesítmény

Nagy örömmel jelentjük be, hogy 2026-tól elérhető kínálatunkban a KITE COOL hűtőfolyadék-koncentrátum. A KITE COOL egy korszerű, szilikátmentes, OAT-technológiával gyártott, rózsaszín hűtőfolyadék-koncentrátum,...

Az ökológiai szemléletű vadgazdálkodás a biodiverzitás megőrzését szolgálja

Magyarországon az ökológiai ismeretekre alapozott vadgazdálkodás és vadászat előtérbe helyezi a biodiverzitás megőrzését, az élőhelyek fokozott védelmét, a mennyiségi szemlélet...

Rejtett veszély a napraforgóban és a kukoricában: a drótféregkártétel

A drótféreg alábecsült veszélyt jelent a hazai szántóföldi növénytermesztésben. Jelenlétére gyakran csak akkor derül fény, amikor a kártétel már visszafordíthatatlan....

25 éve a precíziós mezőgazdaság élén!

A precíziós gazdálkodás alapja a megbízható technológia – a Klasszikus John Deere AMS csomagok pontosan ezt nyújtják. Az SF 7500...

Ukrajna talajainak válsága és a földpiac helyzete

Kína és Brazília szövetsége átrendezi az agrárpiacokat (is)

Állandósuló aszály, bizonytalan árhatás

Tejár korrekció

Fórián Zoltán: Szeszesitallal telve a raktárak

Az Országházban adták át a Nemzet Gazdásza kitüntető címeket

Új lendület a somogyi falvakban: utak, közvilágítás, tisztább környezet

Rittlinger József – A Nemzet Gazdásza

Feczák János – A Nemzet Gazdásza

Heti hírösszefoglaló – Bárányárak alakulása az EU-ban, enyhe visszaesés január harmadik hetében

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek