Hírek

2023. évi eredmények: robusztus üzleti teljesítmény és erős tőkebázis

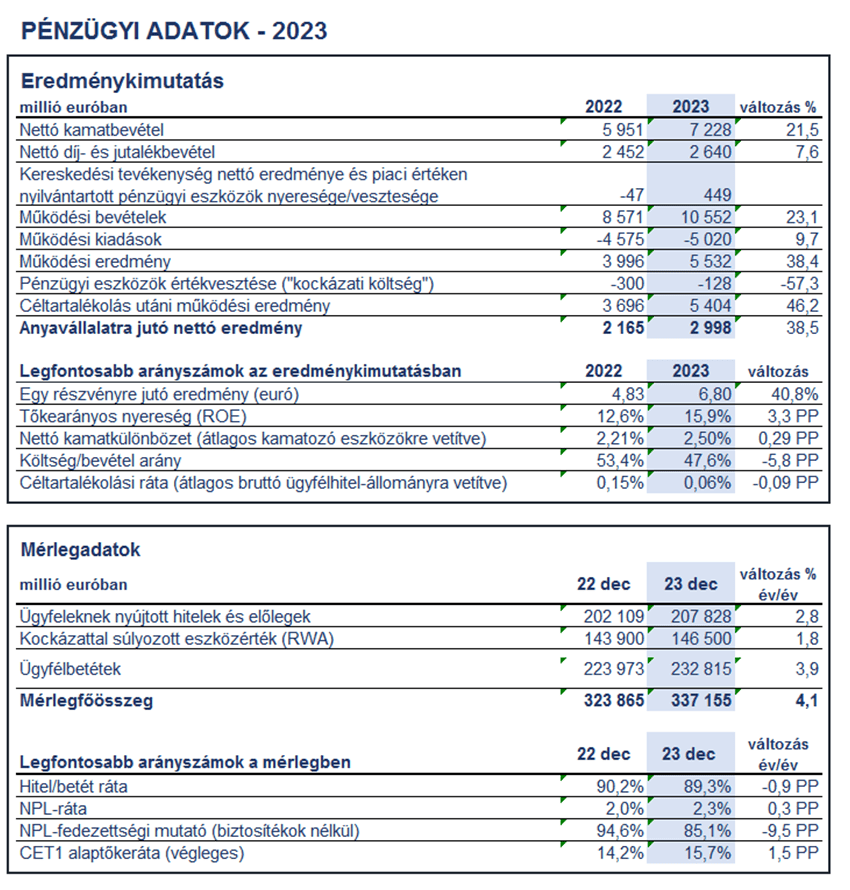

A jó működési bevételnek és a kedvező kamatkörnyezetnek köszönhetően az Erste Group Bank AG (Erste Csoport) 5,5 milliárd euró működési eredményt ért el 2023-ban, ami 38 százalékos bővülést jelent az előző évhez viszonyítva. A költség/bevétel ráta 53,4 százalékról 47,6 százalékra javult. Az ügyfélhitelek állománya 2,8 százalékkal nőtt éves viszonylatban, a 2022. évi 202,1 milliárd euróról 207,8 milliárd euróra bővült, amiből 2,95 milliárd euró új kihelyezés már fenntartható hitelcélhoz köthető.

Forrás: Erste Csoport

Az ügyfélbetétek állománya is növekedést mutatott minden elsődleges piacon, kiváltképp Ausztriában és Csehországban, amelynek eredményeként 232,8 milliárd euróra nőtt ez a tétel (+3,9%). Az Erste Csoport piacain mintegy tízmillióan használják már George-ot, és a lakossági üzletágban már minden második termékértékesítés digitálisan zajlott 2023-ban. A bankcsoport nettó nyeresége 2,99 milliárd eurót tett ki tavaly (a 2022. évi 2,17 milliárd euró után). A májusi éves közgyűlésen az Erste Csoport igazgatósága 2,70 euró részvényenkénti osztalék kifizetésére tesz javaslatot a 2023. pénzügyi évre vonatkozóan.

- Nőtt az ügyfélhitel-állomány (+2,8%) és az ügyfélbetétek volumene (+3,9%)

- Erős maradt a tőkebázis: a CET1 tőkeráta 15,7% lett

- Az NPL-ráta alacsony szinten maradt (2,3%)

- George felhasználóinak száma elérte a tízmilliót

- A kelet-közép-európai gazdaságok 2024-ben visszatérnek a növekedési pályára

„Húsz év telt el az Európai Unió első kelet-közép-európai bővítési szakasza óta, és egyértelműen látható, hogy valódi sikertörténetnek lehetünk szemtanúi. Ugyanakkor a régió jelentős kihívásokkal is szembenéz, amelyeket le kell küzdenie. A zöldátmenet és a digitalizáció előretörése is beruházásokat igényel, bankcsoportunk pedig készen áll arra, hogy ebben partner legyen. Örvendetes fejlemény, hogy Kelet-Közép-Európa ismét átveszi Európa növekedési motorjának szerepét” – jelentette ki Willi Cernko, az Erste Csoport vezérigazgatója.

„A 2023-as év erőteljes eredményeket hozott bankcsoportunk számára. A makrogazdasági lassulás ellenére kiváló eredményt értünk el a hitelállomány bővülésének, valamint a kedvező kamat- és kockázati környezetnek köszönhetően. Adott a helyzetünk ahhoz, hogy a régióban folyamatban lévő fellendüléshez finanszírozást biztosítsunk még úgy is, hogy az év folyamán várhatóan változik a kamatkörnyezet” – közölte Stefan Dörfler, az Erste Csoport pénzügyi igazgatója a 2023. évi eredményeket kommentálva

A 2023. évi pénzügyi eredményeket a 2022. évi adatokkal, a mérleg tételeinél pedig a 2023. december 31-ei adatokat a 2022. december 31-ei pozíciókkal vetjük össze.

Forrás: Erste Csoport

Nőttek a bevételek a fokozódó hitelezés és a kedvező piaci kamatok nyomán

A nettó kamatbevétel jelentősen, 7228 millió euróra nőtt (+21,5%; 5951 millió euróról), a legerőteljesebben Ausztriában, a piaci kamatszintek emelkedése és a hitelezés bővülése nyomán. A nettó díj- és jutalékbevétel 2640 millió euróra emelkedett (+7,6%; 2452 millió euróról). Minden elsődleges piacon növekedés volt tapasztalható, leginkább a pénzforgalmi szolgáltatások esetében, de a vagyonkezelés területén is. A nettó kereskedési eredmény 754 millió euróra javult (-779 millió euróról); a piaci értéken nyilvántartott pénzügyi eszközök eredménye -306 millió euróra csökkent (731 millió euróról). Az utóbbi két tétel alakulása elsősorban átértékelési hatásoknak tulajdonítható. A működési bevétel 10 552 millió euróra emelkedett (+23,1%; 8571 millió euróról).

A költség/bevétel ráta 47,6%-ra javult a működési eredmény 38,4%-os bővülése nyomán

Az általános működési költségek 5020 millió euróra nőttek (+9,7%; 4575 millió euróról). A személyi jellegű ráfordítások 2991 millió euróra emelkedtek (+12,1%; 2668 millió euróról), elsősorban a fizetésemelések miatt. Az egyéb adminisztratív költségek 1468 millió euróra nőttek (+8,3%; 1356 millió euróról), főként a magasabb IT- és marketing-költségek miatt. Az egyéb adminisztratív költségekben elszámolt, a betétbiztosítási alapokba fizetendő hozzájárulások 114 millió euróra csökkentek (143 millió euróról), a legjelentősebb mértékben Magyarországon (ahol 2022 hasonló időszakában a Sberbank Europe ügyéhez kapcsolódó rendkívüli befizetés magasabb betétbiztosítási kiadásokat jelentett). Az amortizációs és értékcsökkenési leírás 560 millió eurót tett ki (+1,7%; 551 millió euróról). Összességében a működési eredmény jelentősen, 5532 millió euróra nőtt (+38,4%; 3996 millió euróról). A költség/bevétel ráta 47,6 százalékra javult (53,4 százalékról).

Enyhe növekedés ellenére alacsony szinten maradt az NPL-ráta

A pénzügyi eszközökre elszámolt nettó értékvesztés, azaz a kockázati költség -128 millió eurót, vagyis az átlagos bruttó ügyfélhitelek állományának arányában 6 bázispontot tett ki (az előző évi -300 millió euró és 15 bázispont után). Horvátország és Magyarország kivételével minden elsődleges piacon a hitelekkel és előlegekkel szemben nettó céltartalékképzés történt. Pozitív hozzájárulást jelentettek a kötelezettségvállalásokra és garanciákra képzett céltartalékok felszabadítása, valamint a már leírt hitelek megtérüléséből származó bevételek (mindkét esetben elsősorban Ausztriában). A bruttó ügyfélhitelekhez viszonyított NPL-ráta enyhén romlott, 2,3 százalék lett (az előző évi 2,0 százalék után). Az NPL-fedezettségi mutató (biztosítékok nélkül) szintén csökkent, 85,1 százalékra (94,6 százalékról).

A nyereségességet a robosztus működési eredmény és az alacsony kockázati költségek táplálták

Az egyéb működési eredmény -468 millió eurót tett ki (az előző évi -399 millió euró után). A szanálási alapokba fizetendő hozzájárulás 113 millió euróra csökkent (139 millió euróról), a legjelentősebben Ausztriában és Csehországban. A jelenleg két elsődleges piacon fizetendő bankadó összege 183 millió euróra esett vissza (187 millió euróról). Ebből 137 millió eurót Magyarországon vetettek ki (az előző évi 124 millió euró után). Ausztriában a bankadó 46 millió euróra csökkent (63 millió euróról). Mindemellett átértékelési hatások is negatívan befolyásolták az egyéb működési eredményt.

Az eredményt terhelő adók 874 millió eurót tettek ki (556 millió euró után). A kisebbségi részesedések utáni jövedelem 923 millió euróra emelkedett (502 millió euróról), leginkább a takarékpénztárak lényegesen jobb eredménye miatt, ami elsősorban a magasabb nettó kamatbevétel következménye volt. Az anyavállalat tulajdonosaira jutó nettó eredmény (nettó nyereség) 2998 millió euróra nőtt (az előző évi 2165 millió euróról), az erőteljes működési eredménynek és az alacsony kockázati költségeknek köszönhetően.

A hitelezés a lakossági és a vállalati szegmensben egyaránt erősödött

Az alaptőke – AT1 tőkeinstrumentumok nélkül –26,1 milliárd euróra nőtt (23,1 milliárd euróról). A szabályozói levonások és a CRR-nek megfelelő szűrés után az elsődleges tier 1-es alaptőke (CET1, végleges) 22,9 milliárd euróra nőtt (20,4 milliárd euróról), csakúgy, mint a (végleges) szavatolótőke, ami 29,1 milliárd euróra emelkedett (26,2 milliárd euróról). A teljes kockázati kitettség, azaz a kockázattal súlyozott eszközök, ideértve a (CRR szerint végleges) hitelezési, piaci, és működési kockázatokat, 146,5 milliárd euróra nőttek (143,9 milliárd euróról). Az elsődleges tier 1-es alaptőkeráta (CET1) 15,7 százalékra javult az előző évi 14,2 százalék után, a teljes tőkeráta pedig 19,9 százalékra emelkedett (18,2 százalék után).

A mérlegfőösszeg 337,2 milliárd euróra nőtt (+4,1%; 323,9 milliárd euróról). Eszközoldalon a készpénz- és pénzeszközök 36,7 milliárd euróra bővültek (35,7 milliárd euróról), a hitelintézeteknek nyújtott hitelek és előlegek állománya 21,4 milliárd euróra emelkedett (18,4 milliárd euróról), leginkább Ausztriában és Csehországban. Az ügyfeleknek nyújtott hitelek és követelések állománya az összes elsődleges piacon nőtt a tavalyi év vége óta, 207,8 milliárd euróra (+2,8%; 202,1 milliárd euróról) úgy, hogy a lakossági és a vállalati hitelek állománya egyaránt növekedett. Forrásoldalon a hitelintézetek által elhelyezett betétek állománya 22,9 milliárd euróra csökkent (28,8 milliárd euróról). Az ügyfélbetétek állománya majdnem minden elsődleges piacunkon bővült – a legnagyobb mértékben Ausztriában és Csehországban – 232,8 milliárd euróra (+3,9%; 224,0 milliárd euróról). A hitel/betét ráta 89,3 százalékra csökkent (90,2 százalékról).

Kilátások 2024-re

Az elemzői várakozások szerint az Erste Csoport elsődleges piacain javulni fog a reál-GDP növekedés üteme 2024-ben. Az inflációs nyomás várhatóan továbbra is lefelé mutató trendet követ idén. A továbbra is erős munkaerőpiacok a várakozások szerint támogatják a gazdasági növekedést az Erste Csoport összes piacán. A folyó fizetési mérleg a legtöbb országban fenntartható szinten maradhat, folytatódik a költségvetési hiányok konszolidálása. Az államadósság GDP-hez viszonyított aránya az Erste Csoport összes piacán az előrejelzések szerint nagyjából stabil marad, így lényegesen az eurózóna átlaga alatti értékeket mutat majd.

A felvázolt gazdasági környezetben az Erste Csoport 5 százalék körüli nettó hitelnövekedésre számít. A fent ismertetett makrogazdasági kilátások alapján a kockázati költségek alacsony szinten maradnak 2024-ben. Habár a jelenlegi alacsony kockázati költségszintek mellett nehéz pontos előrejelzést adni, az Erste Csoport arra számít, hogy 2024-ben a kockázati költségek az átlagos bruttó ügyfélhitelek 25 bázispontja alatt lesznek.

Az Erste Csoport célja 15 százalék körüli ROTE (Return On Tangible Equity) elérése 2024-ben. A CET1 alaptőke-mutató várhatóan erős marad, ami fokozott tőkemegtérülést és/vagy rugalmasabb fúziós és felvásárlási (M&A) tevékenységet tesz lehetővé annak ellenére, hogy az Erste Csoport 2024-ben 500 millió euró értékű sajátrészvény-visszavásárlást tervez végrehajtani.

Új fejezethez ér Kelet-Közép-Európa példa nélkül álló felzárkózási sztorija

„2024-ben ünnepeljük az Európai Unió kelet-közép-európai bővítésének huszadik évfordulóját, amelynek során Csehország, Magyarország és Szlovákia is szerepet kapott az EU eddigi legnagyobb, tíz új belépőt jelentő csatlakozási hullámában. Az elmúlt húsz év során a kelet-közép-európai gazdaságok jelentős fejlődésen mentek keresztül. A felzárkózási folyamat eredményként a régió egyes országai – például Csehország – nemcsak hogy sikerrel zárkóztak fel, hanem (a vásárlóérték-paritással korrigált) az egy főre eső GDP-t tekintve le is hagytak egyes nyugat-európai országokat, például Spanyolországot. A kelet-közép-európai gazdaságok hosszú távú növekedésének köszönhetően a régió lakossága és háztartásai a két évtizeddel ezelőtti szintet jelentősen meghaladó jólétet élvezhetnek” – mondta Willi Cernko.

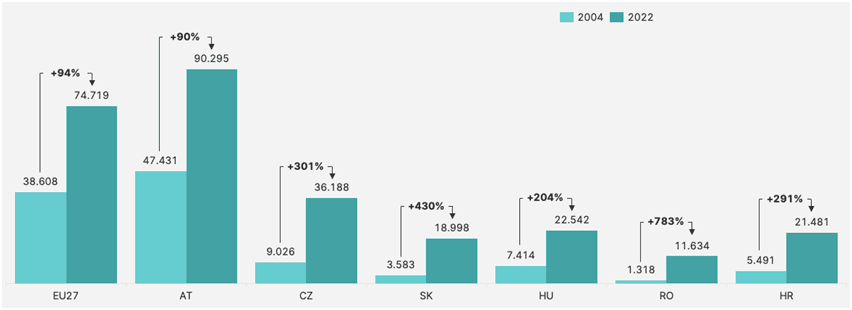

Egy főre jutó pénzügyi vagyon (euróban)

„Az előttünk álló időszakban a régió országainak sikerrel kell megküzdeniük a „kettős átmenet”, azaz a dekarbonizáció és a digitalizáció által támasztott kihívásokkal, ha fenntartani és növelni kívánják az eddig elért jólétet. A régió reálgazdaságában mély gyökerekkel rendelkező, a jólét fokozása mellett elkötelezett bankcsoportként az Erste Csoport – a pénzügyi és állami szektor más szereplőivel együtt – partnerként működik közre a kettős átmenet sikerességéhez szükséges finanszírozás biztosításában” – tette hozzá az Erste Csoport vezérigazgatója.

agrotrend.hu / Erste Csoport

Felhívás méhanya támogatás kifizetési kérelmének benyújtására

Felhívjuk a méhész-gazdálkodók figyelmét arra, hogy a petéző méhanya, párzatlan méhanya és anyabölcső vásárlásának támogatására (méhanya támogatás) 2024. augusztus 3-ig...

2024. augusztus 1-től növekednek mulasztási bírságok összegei

A Kormány 2024. augusztus 1-jén hatályba lépő, az adózás rendjéről szóló 2017. évi CL. törvény egyes rendelkezéseinek eltérő alkalmazásáról szóló...

Ipari paradicsom betakarítási előrejelzései különböző országokból

Az ültetés már mindenütt befejeződött, a Földközi-tengertől délre megkezdődött a betakarítás. Egyiptom A betakarítás rendben halad. Nagyon meleg volt az...

Csökkenő szamócatermelés és növekvő áfonyaexport Huelvában

A huelvai Szamóca és Bogyós Gyümölcsök Termelőinek és Exportőreinek Szövetsége, a Freshuelva arról számolt be, hogy az ágazat a 2023-2024-es...

Agrártájoló 2024 – Interjú Dr. Vona Viktóriával

Agrártájoló 2024 – Agrotec Magyarország Kft.

Agrártájoló-Szauer Kitti interjú Biocont

Agrártájoló 2024 – Dr. Húth Balázs interjú

Agrártájoló 2024 – interjú Derdák Gáborral

A tuja után a hamisciprus és a japán juhar következik

Hatalmas fordulat a gyümölcspiacon

Az egyik legegészségesebb nyári gyümölcs a szeder

Kiszáradhat az egyik bakonyi patak

Heti időjárás előrejelzés 2024.07.22-2024.07.27.

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában