Agrárpénzek

Piac

Furcsa áralakulás a gabonapiacon – ez az oka

Az elmúlt napokban a jegyzések alakulása rácáfolt a fundamentális tényezők által indokoltnak tűnő irányzatokra és azokkal ellentétesen mozogtak.

A terménypiacokon a kereslet-kínálati tényezők meghatározó szerepe már többször szorult háttérbe, de eddig jellemzően a spekuláció okozta, hogy ideig-óráig más logika szerint mozogtak az árak. Elvben, ha valamiből többlet van, akkor a kínálat erősödik és így csökkennek az árak.

Idén és az elmúlt napokban nem ez a tendencia érvényesült és ez nagyon látványossá is vált. Az EU28-ak idei búzatermése lényegesen jobb exportkilátásokkal kecsegtet, mint volt tavaly, ennek ellenére nem vált jellemzővé az eladói nyomás. Ennek okai közül az egyik legfontosabb talán, hogy a termésnövekedés legnagyobb hányadát Franciaország adja 34%-os bővüléssel, ahol ezzel nem ténylegesen kiugró jó termés lesz, hanem „csak” a szokásos 37-40 millió tonna közötti. Ez nem jelent érdemben újabb kínálatot, ezért nem is gyakorol jelentősebb nyomást a piacokra.

fotó: pixabay.com

Másik tényező szintén a piaci árak viszonylagos emelkedése irányába hat és ez a német és a lengyel területek betakarításának csúszása. A csapadékos időjárás rontotta az eredményeket és a minőséget is, így két fontos tényező is az áremelkedés irányába tudta elvinni a piacot. A németországi helyzetet is jellemzi, hogy vannak jegyzések, árindikációk, de a tényleges piacon nincs vagy alig van érdemleges kínálat a termelők részéről. Meg is indult némi, 2-3 EUR/to-s áremelkedés, de egyelőre a felhasználók várnak és a belföldi kínálattal szemben keresik az olcsóbb francia búzát.

Nagyobb gondot eredményezhet, hogy nincs meg a szokásos jó minőség és a 14% fehérjetartalmú és min. 280 sec esésszámú extra búzáért már 20 EUR/to-s prémiumot fizetne a piac, mégsem találni eladókat.

E mögött a hektolitertömeg elégtelensége is áll, a 77 kg/hl alatti árut jelentős diszkonttal lehet csak értékesíteni.

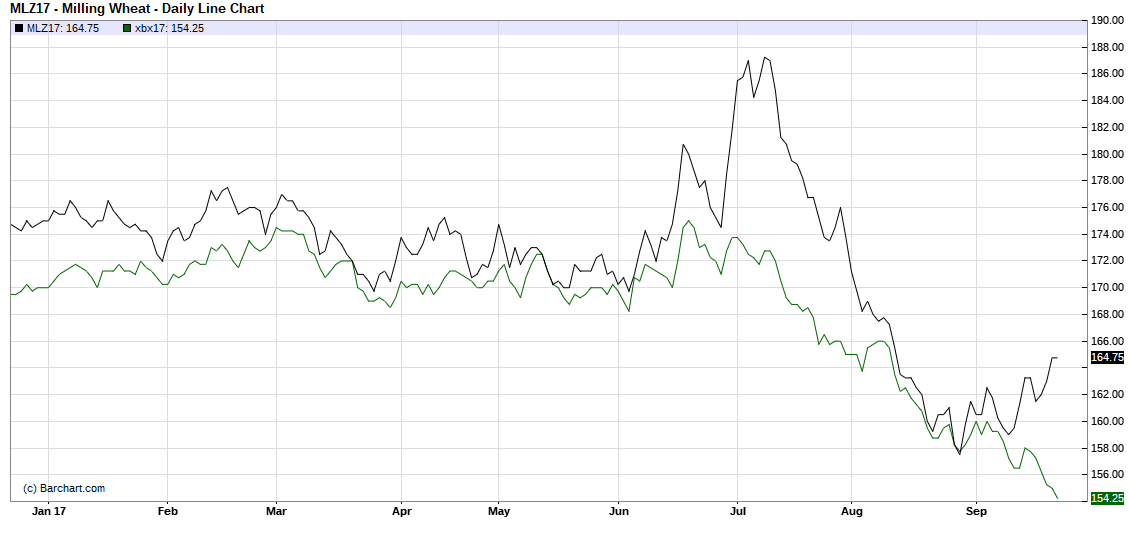

Az alábbi, a barchart.com által készített ábrán a fekete vonal jelöli a búza decemberi határidős jegyzését Párizsban. Az elmúlt napok emelkedő árszintjében az is szerepet kapott, hogy az orosz búzaeladások árszintje közel 10,-USD/to-val tudott emelkedni és bár az európai búza nem volt a legutóbbi tendereken versenyképes, mégis támaszt jelentettek ezek a hírek itt is.

Az ábrán zöld vonal jelzi a kukorica novemberi határidős jegyzését és egyre nehezebben érthető, mi eredményezi ezt a mélyrepülést. Ez a tőzsdei ár már nincs közelében sem a tényleges piaci áraknak, a két-három hete megfogalmazódott mondás, miszerint a tény elszakadt a tőzsdétől, tovább erősödött. A bevezetőben említett mérleg Európa esetében keresleti többletet mutat és az importárak alakulása alapján a tőzsdei árak ilyen mérvű csökkenése nem indokolt.

Az ábrán zöld vonal jelzi a kukorica novemberi határidős jegyzését és egyre nehezebben érthető, mi eredményezi ezt a mélyrepülést. Ez a tőzsdei ár már nincs közelében sem a tényleges piaci áraknak, a két-három hete megfogalmazódott mondás, miszerint a tény elszakadt a tőzsdétől, tovább erősödött. A bevezetőben említett mérleg Európa esetében keresleti többletet mutat és az importárak alakulása alapján a tőzsdei árak ilyen mérvű csökkenése nem indokolt.

Ami az árcsökkenésben nagyon nagy szerepet játszik az az EUR/USD árfolyam változása és nem utolsó sorban, hogy az ukrán kukorica árszintjét ez nagyban befolyásolta: az elmúlt tíz napban a FOB Fekete-tengeri kikötő árak az ukrán kukoricára mintegy 6-7 EUR/to-val csökkentek! Ez gyakorol olyan mértékű nyomást a főként ukrán kukoricát importáló EU28-ak és azon belül a spanyol piacra, hogy az árszint tovább tudott csökkenni. A szomszédos francia áru jegyzése jelenleg 15-16 EUR/to-val haladja meg az ukrán áru leszállított árát és bár rég nincs kedvezményes vám az ukrán árualap importjára, az érvényben lévő 10 EUR/to-s „vámmal” is versenyképesebb az ukrán és egyéb származású behozatal, mint a belső, EU-s áru árszintje.

Az EU28-ak kb. 60 millió tonnás termelése azonban nem valószínű, hogy jóval az előállítási költség alatt kerüljön piacra, így nem zárható ki, hogy a legkisebb gond, ami az import folyamatosságát veszélyezteti, erős áremelkedést válthat ki. Ezt azonban még nem látni, így a termés elhelyezésében inkább arra kell számítani, hogy maradnak az alacsony árak.

A hazai piacot nézve a napraforgó és a repce piacának élénkülése volt az elmúlt napok egyik fő eseménye. A betakarítás megtorpanása ellenére folyamatosan vannak eladói ajánlatok napraforgóra és ez tükröződött az árakban is.

A korábbi 95.000,-Ft/to körüli vagy azt meghaladó árak csökkentek, egyes térségekben már ’8-assal’ kezdődő árakról hallunk – igaz csak a vevők részéről, az eladók ezt meg sem hallják…

A repce árszintjét alaposan megmozgatta a biodizellel kapcsolatos bizonytalanság és néhány napon belül 10-12 EUR/to-s mozgásokat produkált a jegyzés. Ennek hatása érződött az itthoni piaci helyzetben is, széles sávban mozogtak az árelképzelések, voltak, akik a korábbi 120.000,-Ft/to-s árat is újra látni vélték.

A búza piaca továbbra is csendes, a belföldi felhasználók lefedezték magukat, exportra is csak a korábbi árak környékén volt minimális érdeklődés, ami a 42.000,-Ft/to-s eladási árszintet éppenhogy csak elérte az ’euro’ búzára. A jó minőségre sem volt magasabb ár – 14 %-os fehérjés tételért az Alföldön 45.000,-Ft/to-s vagonbarakott árat lehetett volna elérni, de ezen meg az eladók nem akarták adni tételeiket.

A kukorica betakarításának első napjai a szokásosnál nagyobb szórást mutattak a hozamokban, de eltekintve a leggyengébb területektől, nem volt katasztrofális helyzet sehol sem. Vannak hírek a 3 to/ha-s átlagokról, de aztán eddig mindig az derült ki, ezek csak a széle vagy a megsült vagy a vadkáros rész próbavágásai voltak és nem a normál, jellemző tételeké.

Érdekesen alakulhat az itthoni árhelyzet, mert ismételten olyan helyzet mutatkozik, amikoris a belső felhasználás igényeinek kielégítése úgy történik, hogy az exportárak fölé beállított árakon vannak kint kereskedők és ezzel támasztják meg az árakat. Egyre csendesebb az exportérdeklődés – nem is csoda, hiszen ahogy korábban írtuk, a nemzetközi piacok árszintje alacsonyabb, mint az itthoni árszint és a kettő között van 15-20 EUR/to költség.

Addig jó, amíg ez marad, ezzel valamelyest jobb árat lehet itthon elérni, mintha exportra vinnénk. Figyelmeztető azonban, hogy a nyugat-romániai, a magyar határ melletti területeken az árszintek már alig haladják meg a 130,-EUR/to-t és a déli szomszédainknál is 100-105 EUR/to körül kínálták a nyers kukoricát. Ezek az árak a szárított árura alig adnak 40.000,-Ft/to-t és korántsem biztos, hogy nem terheli ezeket az árakat még a raktározás és a vagonbarakás költsége – vagyis további 1500-2000 Ft tonnánként.

A rossz hír gyorsabban terjed, mint a jó, ezért is tartom úgy, nem szabad csak a negatív hírekre hallgatni – lehet, nem is annyira rossz a helyzet, mint egyesek terjesztik. Egyelőre még az elemzők inkább a 6,8-7 millió tonnás itthoni termést várják és ez legalább 2,5 millió tonna kivitelét jelentheti, jelentősen befolyásolva az értékesítési lehetőségeket és ez a későbbiekben árcsökkenést hozhat.

agrotrend.hu / BG.

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

Három lépésben az eredményes szójatermesztésért

A nehéz téli időszakot követően az idei évben sok termelő a tavaszi kultúrák eredményességében bízik. Azon termelők számára akik idén...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Az Év Fiatal Gazdásza Göbölyös Károly 2023-ban

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Az Év Agrárembere kitüntető díj 2023 Agrárinnováció kategória támogatója a Kwizda Agro Hungary Kft – Interjú Barna Sándorral

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában